【コラム】海外子会社のコンプライアンス~有事対応から見た平時の対策~

海外子会社のコンプライアンス

~有事対応から見た平時の対策~

従前、コロナ禍の影響で往査を含む出張や海外駐在が制約されたために海外子会社のガバナンスが脆弱化し、不祥事の温床となっている可能性が指摘されていました。

コロナ禍では、どうしてもコンプライアンス対応を現地に頼らざるを得ない環境にありましたが、今年から往査を再開した企業も多いのではないかと思います。そんな中、コロナ禍に発生した不正行為がこれから発見されていく場面が増える可能性も高く、今年・来年は、海外子会社のコンプライアンスを見直す機会ととらえている企業も多いようです。

本コラムでは、海外子会社における不正調査や是正対応等の、有事対応から見た平時における留意点についてご紹介します。

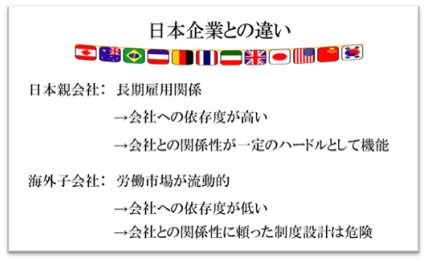

まず、海外子会社におけるコンプライアンスの現場で実感するのは、日本の(特に伝統的な)企業における従業員との関係の特殊性です。日本では、終身雇用に代表されるような、長期雇用関係を前提とした従業員の会社への依存から、従業員が会社に対して不利益となる不正を働きにくいという側面があります。つまり、従業員が私腹を肥やす不正よりも、「会社のため」という不正の方が本人にとっては正当化されやすいという特徴があると感じています。そして、従前は労働市場の流動性が低かったために、不正が発覚して解雇されてしまった場合の転職が困難という背景もあり、直接会社に損害を与える形での不正には、一定のハードルがあると思われます。

他方で、海外子会社の場合、日本と比べると労働市場が流動的である場合が多いため、現地の労働市場の中で、長期雇用関係を前提とした不正に対するハードルは低いという印象です。つまり、従業員の立場から考えると、不正が発覚する前に会社を辞めてしまえば良いし、退職しても日本よりも転職が容易であるということもあり、従業員が私腹を肥やすための横領、ボーナスやコミッションと紐づいた業績UPに見せかけるための不正等が目立ちます。

結果、海外子会社における不正対策は、長期雇用関係を前提としない、ドライな関係を前提とした仕組み作りがより重要になってきます。すなわち、従業員個人の良心、倫理観、会社への忠誠心や、会社との関係性に頼ったコンプライアンス態勢は、脆弱であり危険です。

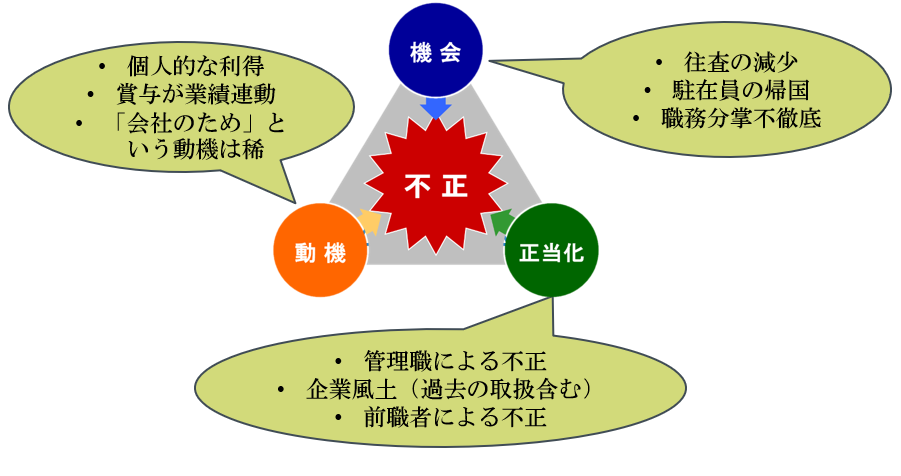

例えば、一般に不正のトライアングルといわれる「機会」、「動機」、「正当化」という要素においても、以下のとおり、日本の企業とは異なる状況を理解する必要があります。

- 機会:海外子会社では、現地子会社での限られた人的リソースによって職務分掌が不徹底という状況が発生しやすい環境が挙げられます。同じポジションに長期間在籍していると、チェックされる機会がなかったり、癒着が発生したりしやすいです(日本ではあまり聞きませんが、グローバル企業では、モニタリングと一般予防も兼ねて、リスクの高いポジションの従業員には一定期間の休暇を取らせてローテーションさせることが多いです。)。上記のとおり、コロナ禍による日本人駐在員の不在や、往査の実施がないこと等で、不正の機会はさらに増えていたと理解されます。

- 動機:海外子会社の不正では、いわゆる私腹を肥やすための、経済的な利得が主な動機であることが多いです。統計的に最も多い不正としては、横領、また、営業職やマネジメントに多い不正として、ボーナスやコミッションと紐づいた業績UPを目的とした利益の水増し等の会計不正、カルテル、談合、現地公務員への贈賄があります。特に、海外子会社のマネジメントの賞与を業績連動としている場合には、動機に結び付きやすく、また、統計的に幹部レベルの不正は発覚しにくい一方で、損害額も大きいため、リスクが高い点に注意が必要です。

- 正当化:特に海外子会社のマネジメントが自ら不正をしている場合には、一般の従業員も自らの不正を正当化しやすいといえます。幹部レベルの不正が代々行われている場合には、「前職の人もやっていたのだから良いだろう」という正当化の理由となることもあります。また、不正が発覚したときに日本の親会社が厳正な対応をしなかった、という前例があると、「親会社は不正を許容している」、「不正が発覚しても大事にはしない」、というメッセージになってしまうこともあります。実際に海外子会社の不正調査で行ったインタビューにおいて、複数の現地従業員から、そのような背景事情が明かされたこともありました。

このように、海外子会社の場合には、日本企業とは少し異なった不正のトライアングルを理解する必要があります。

そこで、企業の事業内容や規模にもよるとは思いますが、海外子会社におけるコンプライアンスを維持するために留意しておくべき点として、一般に次のようなことがいえると思います。

- まず、グループとして不正を許容しないというトップのメッセージを明確にする必要があります。グループ会社のトップの明確な姿勢は、Global Compliance Policyや、Global Code of Conduct、定期的な研修等で周知します。仮に不正が発覚した場合には、親会社として毅然とした対応をし、不正は看過しないし中途半端な対応もしないことを周知しておくことが、一般予防の観点(将来の不正を防ぐという観点)からも重要です。不正発覚時の中途半端な対応は、企業風土に直接、そして長期的にネガティブな影響を与えることを肝に銘じておきましょう。

- また、海外子会社の自律性を尊重しすぎると、いつのまにか不正の温床となっていることがあるため、親会社の適正な監視・コントロールが必要です。上記のような日本企業との違いを意識したガバナンス体制を構築していく必要があります。

- さらに、子会社のコンプライアンスを統括する人材の選定・雇用条件の決定には親会社の法務部が関与し、レポートラインを明確にしておくことが望ましいと考えます。特に現地子会社・統括会社のコンプライアンスの責任者については、採用面接に立ち会うこと、賞与や昇給の決定に一定の影響力を持つよう、制度を設計することが考えられます。

- そして、不正に関与した従業員に対して必要な懲戒処分ができるよう、現地法規も踏まえて社内規定に明記しておくこと、親会社のグローバル・コンプライアンス規定は、全ての海外子会社で強制力を持つ形で適用されることを確実にしておく必要があります。貴社のグローバル・コンプライアンス規定が現地でも拘束力を持っているのかどうか、今一度、現地法に基づく根拠を含めて確認しておくこともお勧めします。

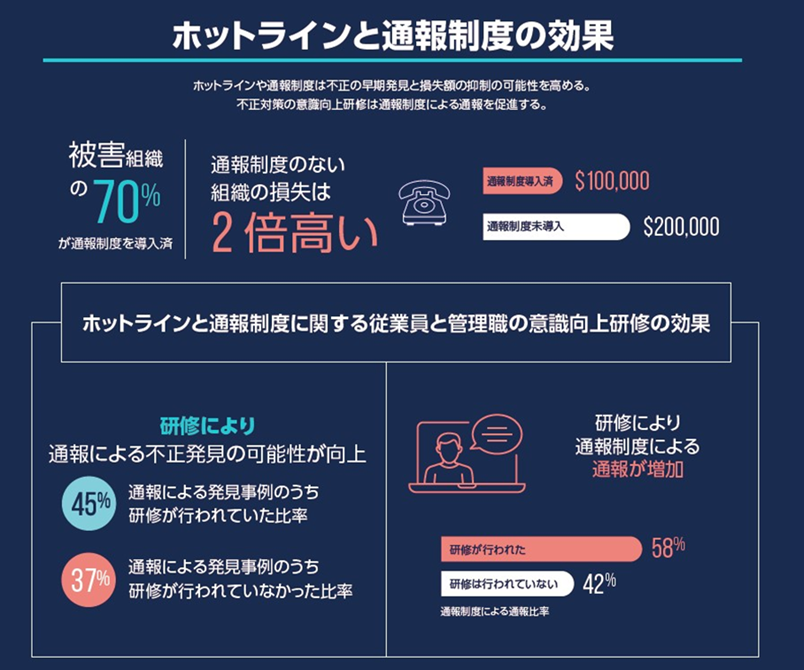

- また、既に対応済みの企業も多いかとは思いますが、親会社への通報窓口を設置し、周知しておくことが重要です。海外子会社のマネジメントが自ら不正に関与していると、海外子会社従業員による内部通報等で発覚するまで親会社としては認識することが困難なため、英語だけでなく、現地語に対応することで、実効性を高めましょう。例えば、信頼できる現地の外部弁護士の協力を得ることも一つの方法です。また、利用を促進するために、定期的に研修で周知することも重要になってきます。実際に、不正の発見手段の第一位は「通報」です。また、統計上、通報制度のない組織の不正行為による損失は、制度のある組織の損失よりも2倍高く、研修により通報制度を周知することで、内部通報により不正を検知できる可能性が高まることが示唆されています。

- そして、不正調査をする際の、重要な資料の一つは電子メールレビューとなるため、予め調査の必要に応じて電子メールがレビューできるように、現地法に照らし電子メール等の監視・レビューを合法化しておくこと重要です。(実際、直接的な証拠は多くないものの)多くの客観的な証拠は、電子メールデータから得られるため、調査の重要なツールといえます。最近は多くの国や地域に個人情報保護規制があるため、電子メールのレビューの支障となる可能性がありますが、少なくとも就業規則には「会社のアカウントを使った電子メールはレビューの対象になること」「会社のアカウントを使った私用メールは不可であること」「違反した場合は懲戒の対象になること」を明確化し、従業員に周知しておきましょう。ここまでやれば、実際の調査が始まった際、現地法に照らして電子メールのレビューを適法と整理できる確率が高まります。

- 最後に、重要な書面の管理や決裁をデジタル化しておくことが重要です。このような書面等の管理について現地でのデジタル化が進んでいないと、書面を紙で保管していて、親会社が必要に応じてレビューできないことがあるため、可能な限りデジタル化を進め、特に就業規則や、コンプライアンス規定、現地のエージェントを含む重要な取引に関する契約や、経費関係の決裁等については親会社がレビューすることが可能となるよう、必要なアクセス権を確保しておくこと等も重要となります。特にアジアの会社では、未だ紙に対する依存度が高いため、リモート環境下で、重要な書面の確認・検討に困難が生じる傾向も指摘されています。

1「2022年度版 職業上の不正に関する国民への報告書」は、2021年7月から2021年9月にかけて実施された53,118人の公認不正検査士を対象としたオンライン・アンケート(ACFE 2021 Global Fraud Survey)の結果に基づいている。調査の一環として、回答者には2020年1月以降に自身が調査した中で最大の職業上の不正事件1件について、その概要の提供を依頼した。次に、回答者は犯行者、被害組織、用いられた不正の手口を含む不正事例の詳細、加えて一般的な不正の傾向について回答を求められた(なお、回答者は犯行者や被害者の特定は求められていない)。総数7,890件の回答が寄せられ、そのうち、本報告書の目的のために利用可能な回答は2,110件であった。本報告書に含まれるデータは、この2,110件の情報にのみ基づいている。

(執筆担当者:松本)

※本記事の内容は、一般的な情報提供であり、具体的な法的アドバイスではありません。

ご質問などございましたら、ご遠慮なくご連絡ください。

Tel: 03-6273-3066(直通)

E-mail: haruka.matsumoto@tkilaw.com